集团官方网站机械有限公司")

。通信类产物(好比WiFi模组):由于材料成本下降,产物单价变廉价了,导致收入下降21。6%。 汽车电子类产物:因为主要客户削减订单,收入大幅下降了30。7%。全年毛利率为9。5%,和2024年完全持平。 虽然全体持平,但内部布局正在改善。AI相关的云端营业和汽车电子的毛利率都正在提拔,这申明公司正正在转向更高利润的产物。

触控屏材料方面,公司取超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等出名触控屏厂商成立了持久不变的合做关系。

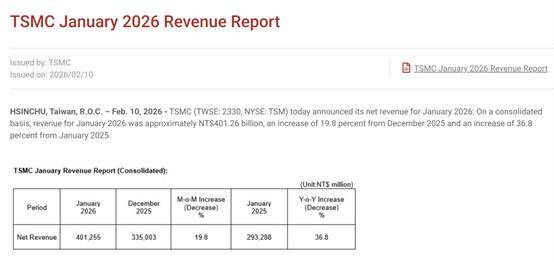

台积电单月归并营收初次冲破4000亿元新台币,创下汗青记实,标记着一个新的里程碑。1月凡是是行业淡季,但台积电营收却实现了近20%的环比增加,打破了季候性纪律,反映了当前市场需求很是兴旺。报道遍及认为,强劲增加次要得益于人工智能(AI)和高机能计较(HPC)范畴对先辈制程(特别是3纳米及更先辈手艺)芯片的强劲需求。台积电正在这些高端市场的领先地位,间接鞭策了营收的跃升。

公司全资子公司欧莱高纯投资扶植的明月湖半导体用高纯材料项目聚焦超高纯无氧铜锭、高纯钴锭两大焦点品类,总投资约1。08亿元,于2026年1月28日正式开工扶植,规划2026年第四时度完工投产。

公司凭仗焦点手艺能力成功切入质子/沉离子医治系统的RFQ加快腔等焦点部件供应系统,打破国外企业持久垄断款式,目前已正在该范畴取得部门订单。高纯无氧铜产物已成功交付质子/沉离子医治系统的RFQ加快腔焦点部件,第一批订单已交付客户,帮力核医疗安拆客户实现环节材料的国产化替代。

日月光投控正在2026年2月5日举行了“全面超预期”旧事发布会,它不只给出了一个量级惊人的增加数字(翻倍),更主要的是它描画了一个清晰、可托的增加径。

ta 雷朋供应 WiFi 7 SiP 模组(ASP 15 美元),单机价值量占比约 10%,估计贡献收入 0。6 亿美元;同步切入小米眼镜 UWB 定位模组(ASP 8 美元)。瞻望将来,除了 MLB 和 WiFi 模组外,电源办理、音频、显示(RGB、光波导)、眼球逃踪等以及节制手环中生物感测等都是 SiP 模组的使用机遇。

不只是Alphabet一家公司加大人工智能投入,其他科技巨头亦正在同步加码融资取本钱收入。美国银行证券正在1月9日发布的一份演讲中指出,亚马逊、Alphabet、meta、微软及甲骨文客岁合计刊行公司债券1210亿美元,显著高于2020年至2024年期间年均280亿美元的刊行规模,显示大型科技企业正加速通过债权市场筹措资金。

简单来说,溅射靶材就像是制制高端电子产物时,用来“喷涂”功能薄膜的根本原料。它通过一套细密的“实空喷涂”手艺,正在各类基材上构成薄薄的功能层,从而付与产物特定的电、光、防护等机能,是现代科技不成或缺的幕后豪杰。

溅射靶材是指能够通过公用设备采用物理气相堆积(PVD)手艺正在基材上制备薄膜(涂层)的原材料,靶材是高速荷能粒子轰击的方针材料。使用场景包罗半导体集成电、平板显示、太阳能电池等范畴。

智能眼镜营业放量增加:公司正在智能眼镜范畴取得严沉冲破,获得了头部品牌客户的 WiFi 模组独供以及次要份额的眼镜从板 SiP 模组营业。2025 年版本为 me。

2月10日,市场全天窄幅震动,三大指数涨跌纷歧,科创50指数涨近1%。沪深两市成交额2。11万亿,较上一个买卖日缩量1439亿。截至收盘,沪指涨0。13%,深成指涨0。02%,创业板指跌0。37%。

欧莱新材次要营业包罗三大板块:高机能靶材、高机能金属、前沿科技范畴环节材料和焦点零部件。公司从停业务为高机能溅射靶材的研发、出产和发卖,次要产物包罗多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶、ITO 靶和 TCOM 靶等,产物可普遍使用于半导体显示、触控屏、建建玻璃、粉饰镀膜、集成电封拆、新能源电池和太阳能电池等范畴,是各类薄膜工业化制备的环节材料。

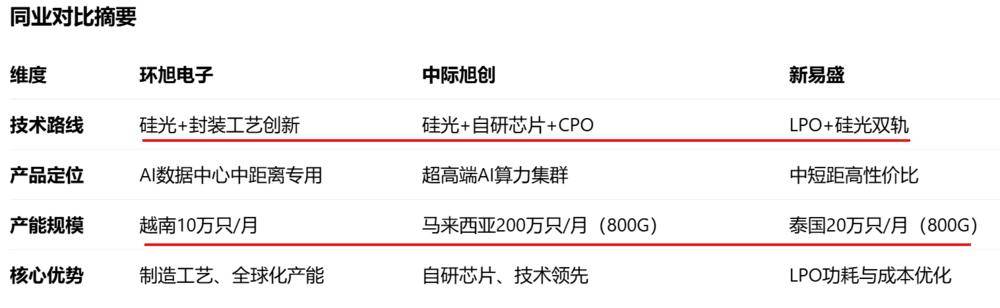

光模块营业计谋结构:2025 年 7 月,环旭电子颁布发表进军高速传输市场,推出 1。6T 光模块产物,采用支流的 DR8 架构,支撑 100m-500m 的传输。公司已正在越南海防厂投资扶植月产。

全球半导体溅射靶材焦点供应商,聚焦半导体高端制程靶材,它的计谋很是清晰,就是锚定手艺门槛最高、附加值也最高的半导体芯片范畴。通过极高的研发投入(2024年超2。1亿元),其产物已进入全球最顶尖的芯片制制供应链,实现了国产替代并参取全球合作。高毛利率是其手艺领先地位的间接表现。

市场资金高度聚焦于AI使用标的目的,特别是影视传媒板块,呈现出“涨停潮”。字节跳动Seedance 2。0模子的发布被视为严沉行业催化事务。

进入 2026 年,日月光控股面对着史无前例的增加机缘。公司打算将本钱收入提拔至创记载的 70 亿美元,较 2025 年的 55 亿美元增加 27%,此中约三分之二将用于尖端办事能力扶植。正在 AI 芯片需求持续迸发、台积电 CoWoS 产能求过于供、先辈封拆从 可选项 变为 必选项 的行业布景下,日月光控股的增量营业呈现出多元化、高增加的特征。

Alphabet已成功刊行200亿美元债券,刊行规模高于原打算的150亿美元,本次买卖获得的认购订单规模跨越1000亿美元,显示出投资者需求强劲。此次融资所得资金大部门将用于人工智能(AI)根本设备扶植。此前Alphabet披露,其2026年本钱收入打算高达1850亿美元,为2025年本钱收入的两倍以上,反映公司正在AI相关范畴的持续高强度投入。

JX 金属正在 2025 年 11 月 11 日的业绩交换中已明白提出,因铜等材料提价已上修收入。据 TECTCET 2025 年 12 月 8 日报道,全球溅射靶材收入估计显著跨越销量增加,次要驱动要素是金属成本大幅上涨,特别是铜和钨。靶材财产或已具备遍及提价的前提。随需求高涨,主要客户对跌价或将具备较高接管度,靶材产能或“价高者得”。

2025年归母净利润为18。5亿元,扣非后归母净利润为15。5亿元。 留意,这两头的3亿元差额,次要来自“卖地”等一次性收益。15。5亿元的扣非净利润更能反映公司从停业务的实正在盈利程度。

AI 办事器及 AI 加快卡营业迸发式增加:公司 AI 加快卡营业正在 2025 年实现了超 200% 的增加,成为焦点增加极。公司的 AI 加快卡次要使用于 AI 办事器的收集支撑,2025 年第三季度产能已达 60K / 月,第四时度提拔至 90K / 月!

2025年全年总收入:592亿元,比2024年下降了2。5%。 2025年第四时度单季收入:155。5亿元,比拟第三季度和客岁同期都是下降的(环比-5。3%,同比-6。8%)。

焦点手艺聚焦光伏钙钛矿靶材量产取TCO材料研发,劣势正在于钙钛矿靶材量产工艺成熟,处理了钙钛矿电池用靶材的分歧性取不变性难题;积极结构IZO及AZO靶材,构成系统化的TCO材料产物规划,适配钙钛矿电池财产化趋向;正在半导体靶材范畴环绕金属靶材和ITO靶材双线结构,手艺储蓄以适配中低端半导体场景为从,取光伏靶材构成协同效应。

需求端:AI 立异周期下,器件架构继续升级、异构封拆不竭增加,PVD 工艺愈发环节,先辈制程及存储带动半导体靶材昌隆;新兴使用场景不竭发生,面板财产向中国转移,国内面板靶材需求兴旺。据沙利文,估计到 2027 年全球半导体溅射靶材市场空间将达到251亿元,显示面板溅射靶材市场将达到399亿元。

日月光正积极扩张 CoWoS 相关产能,楠梓厂区的 CoWoS 月产能将从现有的 8000 片提拔至 1。5 万片,增幅达到 87。5%。更主要的是,公司估计到 2026 岁尾将具有 1。5-2 万片 / 月的全流程 2。5D 封拆产能,较目前的产能实现翻倍以上增加。中坜厂区还将引入使用材料最新一代 TSV 刻蚀机取高精度检测系统,估计 2026 年 Q2 实现量产,可满脚英伟达、AMD 等头部客户的高端芯片封拆需求。

投产后将构成高纯无氧铜锭取高纯钴锭的自从供应能力,建立 靶材 + 高纯材料 双增加曲线,一方面依托现有高纯材料手艺堆集完美 高纯材料 - 溅射靶材 一体化财产链结构,保障下逛靶材营业的供应链平安取产质量量不变性;另一方面高纯材料产物可做为品类对外发卖,打制新的盈利增加点 。此中超高纯无氧铜锭可实现9。9999%(6N级别)纯度、氧含量低于3ppm的自从出产。三、日月光控股(ASX)—— 26年业绩超预期?。

CSP(云办事供给商)客户订单鞭策 2025 年办事器营业营收添加跨越 1。1 亿美元。公司估计 AI 加快卡营业正在 2026 年将继续连结高速增加,同时 AI 办事器从板营业也正在取客户积极沟通,但愿可以或许正在 2026 年第四时度至 2027 年第一季度实现冲破。

做为 CoWoS 的替代方案,日月光的 FOCoS(Fan-Out Chip on Substrate)平台展示出奇特劣势:带宽密度提拔 30%,成本降低 20%,估计 2026 年下半年进入量产。公司打算将 FOCoS 产能从 2025 年的 5000 片 / 月提拔至 2026 岁尾的 15000 片 / 月,增幅达 200%。这一手艺线的成功将为日月光正在 AI 芯片封拆市场供给更多元化的合作劣势。客户布局优良,深度绑定 AI 巨头。日月光的先辈封拆客户涵盖全球 AI 芯片企业:英伟达(通过矽品 SPIL 深度合做)、AMD(Venice 办事器 CPU、MI 系列 GPU)、博通(Tomahawk 收集芯片)、亚马逊 AWS(Trainium AI 加快器)等。出格是正在 AMD 营业上,两边自 2007 年起头合做开辟 2。5D 中介层等先辈封拆手艺,成立了深挚的手艺合做关系。

欧莱新材正在前沿科技范畴的结构起头成效,2026年正在核医疗、超导、可控核聚变等新兴范畴取得主要冲破。

并且融资的节拍还正在不竭加速,就正在上周,甲骨文通过一笔债券刊行筹集250亿美元,认购订单峰值达到1290亿美元,刷新市场记载。

公司的G8。5、G10。5平面铜靶等产物已正在京东方、华星光电等头部大厂实现批量供货,跟着上逛原材料自从化产能的爬坡,叠加面板行业稼动率回升,面板靶材营业无望正在2026年送来利润率的本色性修复取反转。

欧莱新材为国电投新能源独家供应铜栅线异质结(C-HJT)公用铜靶,支持其全球首款贸易化C-HJT组件烛龙于2025年6月正在SNEC展发布并启动全球发卖。这一合做标记着公司正在光伏金属化范畴实现严沉冲破,通过高精度无银化铜制程工艺,正在降低成本的同时显著提拔产物机能。

公司的高纯无氧铜管材因极佳的导电、导热和机械机能,成功卡位超导磁体绕组及冷却系统等自动脉环节。正在超导系统中,高纯无氧铜常被用做超导磁体绕组线的基材、高温超导带材的衬底以及环节冷却部件,是支持超导手艺实现工程化使用的主要材料保障。

本内容由做者授权发布,概念仅代表做者本人,不代表虎嗅立场。如对本有或赞扬,请联系 。

公司部门产物已进入越亚半导体、SK海力士等出名半导体厂商的集成电封拆材料供应系统,实现严沉冲破,成为其及格供应商。2025年上半年,高纯铝靶材交付芯片客户进入上机验证阶段,高纯铜靶材即将交付国内出名集成电厂商,标记着公司正式切入半导体焦点材料供应链。

这意味着虽然公司卖出去的产物总金额(收入)变少了,但每卖100元产物,最终落到口袋里的净利反而比客岁更多了。这申明公司的成本节制和出产效率正在提拔。环旭电子正在2025年面对“青黄不接”的场合排场。

这是当前限制该手艺大规模财产化的主要要素之一。公司正在异质结取钙钛矿光伏范畴结构了丰硕的产物线,包罗OMHT系列超高迁徙率靶材、TCOM系列无铟靶材、ITO系列靶材、IZO靶材、NiOx靶材、RPD/PED用ICO、IWO颗粒靶材以及铜互连工艺用种子层、粘附层靶材等。此中,无铟靶材的开辟特别值得关心,一代产物叠加高效靶可实现降本16。76%,二代产物预期降本幅度更大,可达33。52%,电池降效也将低于0。05%。

台积电测试外包需求强劲。台积电因 CoWoS 产能满载,正将越来越多的测试营业外包给日月光等合做伙伴。摩根大通研究显示,台积电将晶圆测试外包给 ASE、KYEC、Xintec 等,而日月光凭仗其手艺实力和产能劣势,获得了台积电大量的间接外包订单,估计将占其 2026 年 LEAP 收入的 80% 以上。

LEAP 办事翻倍增加,成为焦点增加引擎。公司估计 2026 年 LEAP 办事收入将从 2025 年的 16 亿美元翻倍至 32 亿美元,增幅达到 100%,占 ATM(Assembly, Test, Materials)营业比沉将从 13% 提拔至约 25%。是 AI 芯片封拆需求的迸发式增加。摩根大通研究显示,2026-2027 年台积电 CoWoS 手艺需求将跨越产能 20-30%,而日月光做为台积电的焦点合做伙伴,估计将占领台积电溢出需求的 70-80%。

测试办事营业是日月光 2026 年的第二大增量来历,受益于 AI 芯片复杂度提拔带来的测试需求迸发。

日月光投控(ASX)正在AI驱动下的业绩增加,估计次要通过财产链协同和行业景气扩散两条径传导至A股。具体受益公司可参考下表。

公司正在新型显示范畴取得主要进展。2025年上半年,铝制程靶材完成薄膜级功能优化并通过客户端量产验证。产物使用已拓展至MiniLED、MicroLED等新型半导体显示产物中。

靶材的环节感化取高要求:靶材的纯度和平均性间接决定了薄膜的质量和最终产物的机能。正在半导体等尖端范畴,对靶材纯度的要求极为苛刻,例如芯片制制中的铜靶材纯度需要达到 99。9999% 以上,以确保薄膜极佳的导电性和不变性。

原子溅射取堆积成膜:靶材概况的原子被离子轰击后,会获得脚够动能而离开靶材,飞向基片。这个过程就像用台球杆击打母球,母球将能量传送给其他球使其散开。这些飞出的靶材原子会一层一层地堆积正在基片(如硅片、玻璃)上,最终构成一层超薄且平均的功能薄膜。通过切确节制工艺前提,能够制备出厚度正在纳米到微米级别、且具有特定功能的薄膜。

以显示靶材为焦点根底,向光伏靶材、半导体靶材、前沿科技材料(核医疗、超导)多范畴延长,定位“多范畴平衡结构+全财产链整合”,从打国产替代取多赛道协同,是显示靶材范畴国产替代标杆,同时正在光伏、前沿科技范畴斥地新增加曲线N级高纯无氧铜制备+靶材级复杂布局一体化细密加工,劣势正在于大尺寸靶材制备取多范畴适配;成功研制合用于平面显示高世代线代线大尺寸靶材制备难题,实现显示靶材G5至G11全世代线笼盖(国内仅少数企业能做到);正在光伏靶材范畴,控制无铟靶材、C-HJT公用铜靶焦点手艺,实现降本增效冲破;同时正在核医疗、超导等前沿范畴,依托高纯无氧铜手艺实现国产化零冲破,手艺结构更具多元化劣势。

日月光控股(ASE Technology Holding Co。, Ltd。,NYSE! ASX)做为全球最大的半导体封拆测试办事供给商,正坐正在 AI 驱动的半导体财产变化的环节节点。

实空取离子轰击:整个过程正在高实空中进行,就像正在地面上模仿太空,能无效解除空气干扰。引入的惰性气体(凡是是氩气)正在电场感化下电离成离子,这些离子被加快后,像无数颗细小枪弹一样轰击靶材概况。

聚焦光伏靶材(钙钛矿为从)+ 半导体辅帮靶材,以光伏新能源为焦点增量赛道,打制TCO材料(通明导电氧化物)系统化结构,定位“光伏靶材细分龙头+半导体靶材协同成长”,依托量产先发劣势巩固细分范畴地位。

焦点手艺集中于半导体先辈制程靶材制备,劣势正在于超高纯金属提纯(钛、钽、钴等)取先辈制程适配,是全球为数不多实现上逛高纯金属自从可控的靶材厂商;产物纯度达6N级(99。9999%),已通过台积电3nm制程认证,可适配7nm、5nm、3nm等先辈制程,焦点手艺获国际承认;同时具备靶材收受接管轮回操纵能力,进一步强化成本劣势取手艺壁垒。

800G/1。6T 硅光光模块的产能,包罗光引擎、模块拆卸及终端测试的完整产线 年第三季怀抱产。同时,公司取光创联告竣计谋合做,光创联聚焦于光组件和光引擎环节,而环旭电子担任模块的制制,两边协同推进光通信营业成长。光创联 2025 年营收规模约 1。8 亿元,估计将来 3 年的年复合增加率跨越 100%。

2025 年公司测试营业收入同比增加 36%,成为增加最快的营业板块之一。进入 2026 年,这一增加势头将进一步加快。AI 锻炼取推理芯片需求的强势增加,带动晶圆探针测试(CP)及封拆后系统级测试(SLT)需求暴增,测试营业求过于供。公司打算 2026 年成品测试(FT)占测试营业比沉达到 10%,先辈封测全制程相关营收方针年增加 3 倍。

:2025 年消费电子类产物营收 213。0 亿元,同比增加 10。9%,成为第一大营收来历。跟着 AI 手艺正在消费电子产物中的使用日益普遍,出格是 Apple Intelligence 等手艺的推出,估计将刺激换机需求。公司正在智能穿戴范畴的领先地位将充实受益,出格是正在 Apple Watch 和 AirPods 等产物上的焦点供应商地位安定。

建湖J9.COM(中国认证)集团官方网站科技有限公司

2026-02-18 11:33

0515-68783888

免费服务热线

扫码进入手机站 |

网站地图 | | XML | © 2022 Copyright 江苏J9.COM(中国认证)集团官方网站机械有限公司 All rights reserved.